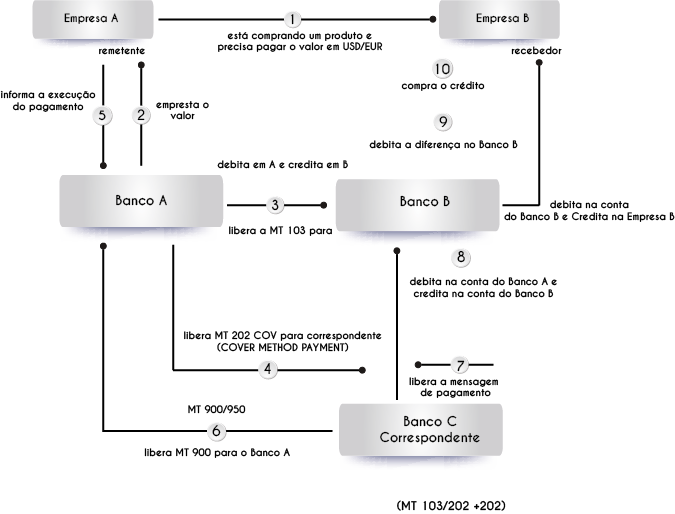

O formato MT202 é utilizado para transferências interbancárias. Por exemplo, se a transferência precisa passar por um banco intermediário, o banco do remetente pode utilizar esse formato para enviar uma transferência para o banco intermediário do recipiente.

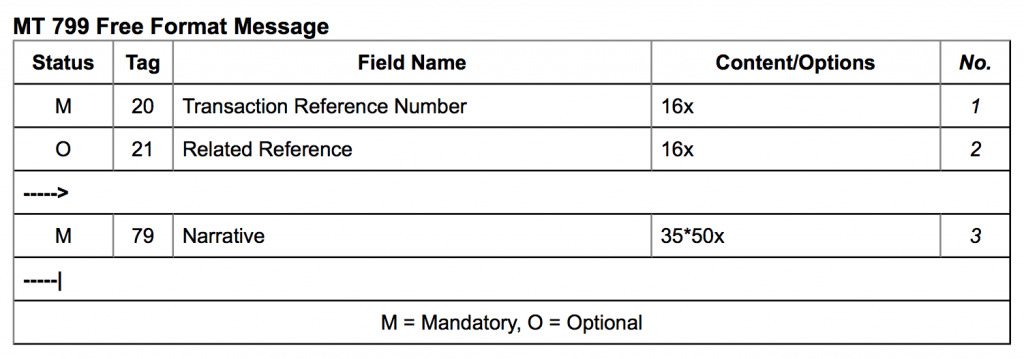

Manual do MT-103/202

- O procedimento do remetente é fornecido abaixo: O remetente encaminha uma cópia rápida de amostra que foi recentemente fechada para rastreamento.

- O receptor usará os detalhes disponíveis na cópia do swift de amostra para rastrear o swift no banco de recebimento.

- Se o banqueiro for capaz de rastrear o swift, o receptor solicitará uma captura de tela da Página de Transação do swift de amostra no sistema do banco.

- O receptor enviará uma cópia da captura de tela e o remetente confirmará se ela corresponde à transação.

- Se houver correspondência, o Remetente discutirá os termos e entrará em ação com o Destinatário.

- Dentro de 48 horas a 72 horas, o Remetente emitirá um novo swift em nome do Receptor variando entre 5m – 10m, como tranche de teste.

- Após o fechamento e distribuição bem-sucedidos, o Remetente entregará 50m -100m+até2B.

O SWIFT MT 202 foi usado para facilitar o crédito do cliente e as transferências interbancárias historicamente. Em um esforço para diminuir o tempo de processamento, um banco de origem poderia enviar uma mensagem MT 202 a um banco intermediário e enviar o MT 103 (transferência de crédito do cliente) diretamente ao banco beneficiário. No entanto, essa prática ocultaria o verdadeiro originador e beneficiário da mensagem do banco intermediário, porque o MT 202 não tem os campos originador e beneficiário. O risco para o banco intermediário incluía, mas não se limitava ao seguinte:

- A triagem de sanções sobre o originador e o beneficiário não seria realizada.2.O banco de origem pode estar em uma jurisdição com listas de observação de sanções diferentes e as capacidades técnicas do programa de triagem de sanções de cada banco podem variar.

- O monitoramento de atividades suspeitas no originador e no beneficiário subjacentes na mensagem não seria executado.

- Os bancos de origem podem estar usando intencionalmente o método de “cobertura” (MT 202 e MT 103) para ofuscar o verdadeiro originador e beneficiário da transferência das instituições financeiras intermediárias.

- Para atender a essas preocupações de transparência, a Society for Worldwide Interbank Financial Telecommunications (SWIFT) criou um novo tipo de mensagem MT 202 COV, que continha campos obrigatórios para o originador e o beneficiário de um pagamento, em 21 de novembro de 2009.

USO INDEVIDO DO TIPO DE MENSAGEM MT 202

Como um banco intermediário poderia detectar se o tipo de mensagem MT 202 foi mal utilizado se os reguladores estão se tornando sensíveis ao uso de “pagamentos de cobertura”? Um método que um banco intermediário pode implementar é verificar os detalhes da mensagem do MT 202 para palavras-chave como “cobertura”, “MT 103”, “crédito adicional para”, etc. No entanto, pesquisar essas palavras-chave nos detalhes da mensagem do MT 202 irá apenas fornece uma indicação de que o método de pagamento de cobertura foi usado, mas não determina se o tipo de mensagem foi usado incorretamente.

Para determinar se o MT 202 foi mal utilizado, o banco correspondente terá de contatar o seu cliente, que pode ser o banco de origem ou beneficiário, e solicitar uma cópia do tipo de mensagem MT 103. Uma vez que o banco intermediário tenha uma cópia do MT 103, sua unidade de investigação pode determinar se o tipo de mensagem MT 202 foi mal utilizado ou não. Bancos intermediários que monitoram o uso indevido potencial do tipo de mensagem MT 202 é um esforço intensivo de mão de obra, mas há uma maneira de diminuir custos e aumentar a eficiência enquanto permanece proativo e compatível.

MT 202 COV

De acordo com a orientação emitida no “Lançamento de Padrões de 2009”, o uso do MT 202 COV é definido como segue: “Esta mensagem é enviada por ou em nome da instituição solicitante diretamente, ou por meio de correspondente (s), à instituição financeira da instituição beneficiária. Deve ser usado apenas para solicitar a movimentação de fundos relacionados a uma transferência de crédito de cliente subjacente que foi enviada com o método de cobertura. O MT 202 COV não deve ser usado para nenhuma outra transferência interbancária. Para essas transferências, o MT 202 deve ser usado.

“Pagamento de Cobertura”

Novamente, um pagamento de cobertura pode ser definido como uma transferência com dois fluxos de mensagens separados, como o MT 103 e o MT 202.

- O MT 103 é uma ordem de pagamento direto ao banco do beneficiário.

- O MT 202 é uma ordem interbancária a um banco ou bancos intermediários para cobrir a obrigação do banco originador de reembolsar o banco beneficiário.

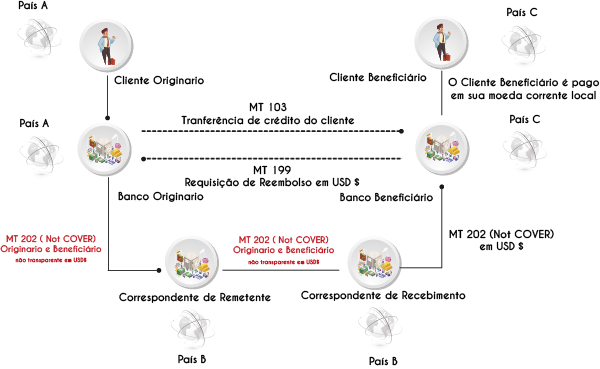

A estrutura acima, o cliente de origem está localizado no Japão e deseja pagar ao cliente beneficiário localizado na Bósnia e Herzegovina na moeda local, que é o Bosnian Convertible Marka (BAM). O banco de origem não pode enviar a ordem de pagamento diretamente ao banco beneficiário, portanto, ele deve usar um de seus bancos correspondentes. O fluxo de mensagens de alto nível é o seguinte:

- O cliente de origem no Japão instrui o banco de origem a pagar o cliente beneficiário em Bosnian Convertible Marka (BAM).

- O banco de origem envia MT 103 diretamente ao banco beneficiário para pagar o cliente beneficiário em Bosnian Convertible Marka (BAM).

- O banco beneficiário envia MT 199 para o banco de origem solicitando reembolso em dólares americanos (USD).

- O banco de origem envia MT 202 para um de seus bancos correspondentes remetentes para pagar ao banco beneficiário em dólares dos Estados Unidos (USD).

- O MT 202 não divulga o originador e o cliente beneficiário da transferência, pois os campos não estão disponíveis no tipo de mensagem MT 202.

- O banco correspondente emissor envia o MT 202 para o banco correspondente receptor.

- O banco correspondente de recebimento envia o MT 202 ao banco beneficiário e, finalmente, cobre o MT 103 que foi enviado diretamente do banco de origem para o banco beneficiário.

Reguladores dos EUA sensíveis à cobertura de pagamentos

Na Declaração de Fatos divulgada pelo Departamento de Justiça dos Estados Unidos no caso contra o BNP Paribas, SA (BNPP), afirmava o seguinte sobre “pagamentos de cobertura”:

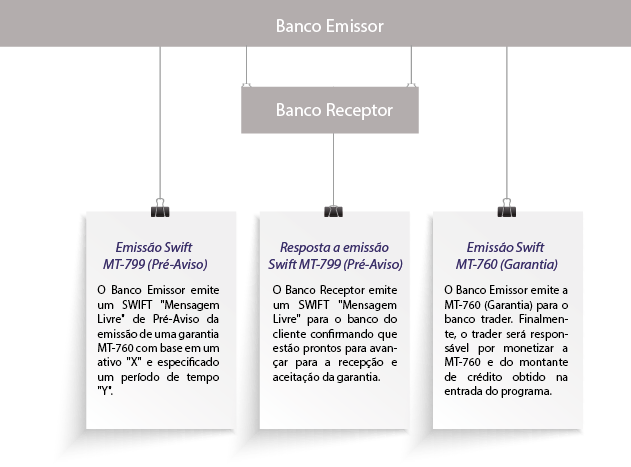

Fonte: SWIFT

Fonte: SWIFT