Quais são as próximas mudanças para garantir mensagens?

Dados estruturados e formatos padrão para troca de informações sobre garantias bancárias e cartas de crédito são fundamentais para a digitalização do financiamento comercial. As mensagens interbancárias e entre bancos e empresas continuam a ser um desafio e, embora a indústria acolha favoravelmente as mudanças no sentido dos dados estruturados e dos novos tipos de mensagens da SWIFT, ainda existem desafios. O TFG ouviu Olli Jääsaari, especialista em Standardized Trust e gerente de produtos Trade Finance e WCM da Nordea.

Isenção de responsabilidade: As opiniões expressas nesta página são do autor, o que pode ou não estar alinhado com a Trade Finance Global ou com a visão da Nordea.

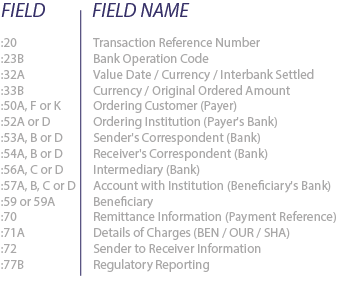

Tipos de mensagens SWIFT – uma introdução

Deepesh Patel (DP): Porque é que os dados estruturados são importantes para o financiamento do comércio e qual é a abordagem da Nordea ao comércio digitalizado?

Olli Jääsaari (OJ): Os formatos padrão para troca de garantias bancárias e cartas de crédito standby entre bancos vão tornar-se mais estruturados. Embora as alterações propostas pela SWIFT – Sociedade para Telecomunicações Financeiras Interbancárias Mundiais – tragam muitos benefícios, elas também apresentam alguns problemas.

Como gestor de produto de garantias e standbys na Nordea, um grupo líder de serviços financeiros na região nórdica e um dos maiores bancos da Europa, tive uma excelente oportunidade de me aprofundar nos formatos de mensagens e na sua utilização. Estas opiniões foram enriquecidas numa discussão com membros do Standardized Trust, que é uma comunidade que coopera e contribui para a digitalização no comércio global, com membros não apenas de bancos, mas também de empresas, FinTechs e fornecedores de software.

- Embora o consenso geral seja muito positivo em relação aos dados estruturados, vemos os seguintes problemas principais: A futura divisão entre mensagens de garantia de demanda e de empresa dependente requer tratamento especial nos processos

- A incompatibilidade entre formatos de mensagens interbancárias e de banco para empresa em empresas dependentes leva a situações problemáticas

Ambas as questões poderiam ser resolvidas permitindo a utilização de formatos estruturados também para empresas dependentes.

Tipos de mensagens SWIFT para garantias e seus usos

DP: Quais são os usos atuais dos tipos de mensagens quando se trata de Garantias Bancárias? O que é SWIFT MT 760, 767 e 798?

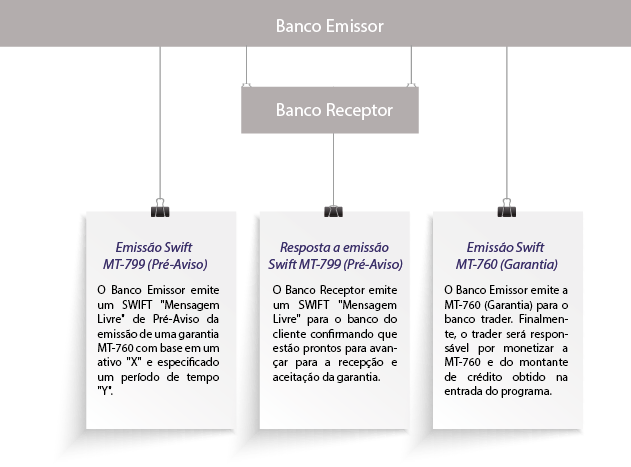

JO: Qualquer pessoa que tenha trabalhado com garantias bancárias transmitidas entre bancos estará bem ciente dos atuais formatos de emissão de garantia

MT 760 e de alteração de garantia MT 767: existem alguns campos para regras aplicáveis e uma data, mas o conteúdo principal da mensagem está em um campo narrativo único e de formato livre. Independentemente de quem paga as taxas, qual é o texto da garantia ou quais as regras e qual a lei aplicada, está tudo no campo 77C: Detalhes da Garantia.

Usar um campo de formato livre é obviamente muito conveniente. Qualquer cenário, desde um simples pedido de aviso de uma garantia emitida, pedido de aviso e confirmação de uma reserva, até uma cadeia de múltiplas contra-garantias que conduzem à emissão local de um compromisso, é facilmente enviado através do

MT 760 ou MT 767.

A desvantagem dessa flexibilidade de formato livre é que a automação é difícil. A escolha das partes na transação, o compromisso garantido ou mesmo o valor da garantia ou prazo de validade exige que as informações da narrativa sejam analisadas.

O canal banco-corporativo utilizado, utilizando MT 798, no entanto, consegue resolver isso no fluxo de mensagens entre empresa e banco utilizando uma mensagem de índice com formato estruturado. No entanto, isso é sempre acompanhado pela narrativa não estruturada.

Implementação dos novos padrões de mensagens SWIFT

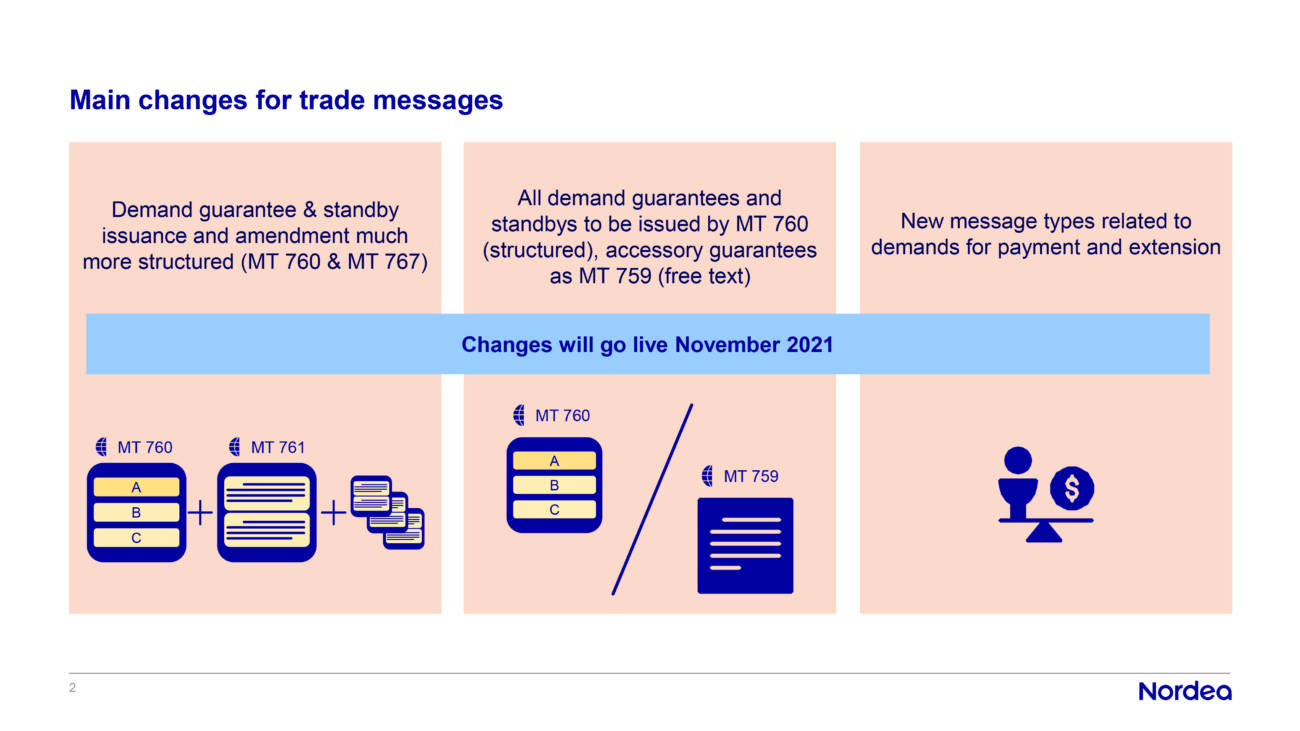

DP: Quais são as alterações propostas para os padrões de mensagens SWIFT (MT 760 e MT 767) e quando isso mudará?

JO: Os próximos padrões de mensagens SWIFT, que deverão entrar em vigor em novembro de 2021, tentam resolver os problemas atuais utilizando campos estruturados nas mensagens entre bancos MT 760 e MT 767. Esses campos incluiriam o montante da garantia, prazo de validade e festas, entre outras coisas.

No futuro, o MT 760 e o MT 767 só poderão ser usados para garantias de demanda e standbys. Todas as fianças, garantias acessórias e outros compromissos dependentes terão de ser enviadas em mensagens comerciais acessórias MT 759, que continuam a utilizar um único grande campo narrativo. A minha opinião é que esta divisão causa mais danos do que benefícios, especialmente quando combinada com as normas MT 798 sugeridas – mas isto será desenvolvido mais tarde.

Além disso, algumas mensagens recebem pequenos ajustes que não têm grande impacto no uso, e alguns novos tipos de mensagens são introduzidos para demanda de pagamento e respostas de alterações.

Benefícios dos novos formatos MT 760 e MT 767

DP: As mensagens estruturadas podem trazer benefícios de automação para o comércio?

OJ: O desenvolvimento dos novos formatos MT 760 e MT 767 é apreciado, pois permitem uma automação mais fácil de processos em muitas áreas, como triagem de conformidade ou classificação de mensagens recebidas para tratamento diferente, dependendo se são esperas para serem avisadas sem qualquer risco, ou pedidos de emissão de um compromisso local contra uma contra-garantia.

No entanto, construir um tratamento separado para empresas dependentes em MT 759 representa um custo adicional. Se apenas o código DEPU – para empresas dependentes – fosse permitido nos formatos MT 760 e 767, o mesmo tratamento poderia ser utilizado!

DP: O que essas mudanças significam para as empresas e qual texto de garantia a empresa está solicitando?

OJ: Como mencionado anteriormente, os atuais padrões de mensagens MT 798 entre empresas e bancos já contêm uma grande parte destes dados em formato estruturado, detalhando os dados que também estão incluídos no campo narrativo de texto livre das atuais mensagens de garantia.

Isto significa que a mudança não será tão grande para a comunicação entre empresas e bancos, desde que consideremos apenas garantias de procura e standbys. Os empreendimentos dependentes, infelizmente, são uma outra história.

Em primeiro lugar, a mensagem de pedido de garantia, e a resposta à mesma, deve conter uma mensagem estruturada como MT 760, apesar do instrumento ser emitido como MT 759. Isto significa que a pessoa jurídica deve pensar em como o seu banco tratará os diferentes campos em o pedido, e o banco também deve considerar cuidadosamente o que o cliente deseja, a fim de garantir que o conteúdo correto seja preenchido no campo narrativo MT 759.

Depois, uma vez enviado o MT 759, o banco deverá informar o cliente da garantia emitida. Normalmente, isso seria feito enviando uma cópia da mensagem de saída, mas por algum motivo o padrão de mensagens torna obrigatória a tradução desta mensagem 759 para o formato 760. E observe que este é exatamente o mesmo formato, que proíbe explicitamente empresas dependentes na comunicação entre bancos!

Se apenas o código DEPU – para empresas dependentes – fosse permitido nos formatos MT 760 e 767 banco a banco, o descasamento seria evitado!

Novos formatos de mensagens SWIFT – questões para aconselhar bancos

DP: Na sua opinião, quais são as principais questões de assessoria aos bancos?

OJ: O mesmo problema ocorre quando um banco é solicitado a aconselhar uma fiança a uma empresa sem correr qualquer risco. Idealmente, o banco consultor encaminharia o texto da garantia recebido para a empresa no estado em que se encontra, sem quaisquer alterações.

A mensagem recebida será um MT 759, portanto o banco tem duas opções:Encaminhe o MT 759 para a empresa como mensagem de formato livre. O banco está feliz, mas a empresa não, pois não pode automatizar seu processo.

Traduzir o MT 759 para o formato estruturado MT 760 (que ainda não permite fianças na comunicação entre bancos). A empresa está satisfeita, mas a mensagem de garantia encaminhada contém muitas informações que o banco teve que analisar no campo narrativo em formato livre; o que levanta a questão sobre a responsabilidade em caso de incompatibilidade de dados entre campos ou entre a mensagem de aviso e o 759 recebido.

Se apenas o código DEPU – para empresas dependentes – fosse permitido nos formatos MT 760 e 767 na comunicação entre bancos, não haveria assunto para discutir aqui!

Os novos tipos de mensagens e formatos estruturados da SWIFT – uma fresta de esperança para o comércio digital?

Os formatos de mensagens estruturados trazem benefícios claros para os bancos e permitem uma maior automatização de processos. A divisão entre empresas dependentes em MT 759 de formato livre e garantias à procura em MT 760 estruturados deve, no entanto, ser eliminada.

Permitir o envio de fianças e garantias acessórias através do MT 760 seguiria a prática atual do mercado, reduziria o trabalho na criação de tratamento paralelo nos bancos e eliminaria a incompatibilidade entre as mensagens SWIFT de banco para banco e de banco para empresa.

Como as alterações nas mensagens da Categoria 7 foram adiadas para novembro de 2021, ainda haveria tempo para ver se há suporte para fazer uma alteração nos formatos. Em qualquer caso, as discussões no Standardized Trust demonstraram o valor da colaboração não só entre bancos, mas também de manter as empresas envolvidas, juntamente com os fornecedores de software para bancos e empresas.

Fonte: SWIFT

Fonte: SWIFT

Fonte: SWIFT

Fonte: SWIFT