Stand By Letter of Credit é um compromisso escrito de um banco que o emite para pagar uma certa quantia de dinheiro em nome do cliente do banco em favor de um beneficiário no caso do cliente/comprador não é capaz de cumprir sua obrigação financeira ao beneficiário/vendedor.

Usar um LC Stand by em transações comerciais é uma indicação de boa-fé e prova de credibilidade e de capacidades financeiras de um comprador.

Enquanto a “Letter of Credit” é uma promessa de pagamento (geralmente de curto prazo), onde um banco assegura que o vendedor receberá o dinheiro prometido pelo comprador, no prazo e valor combinados. Assegurando que o comprador pague o vendedor.

A SBLC tem como seu garantidor o próprio banco. Ele assegura, com seus próprios recursos, que o vendedor será pago quando cumprir os termos estabelecidos. Ela fornece uma segurança adicional ao vendedor, uma vez que a credibilidade do banco, muitas vezes, supera a dos compradores. Nesse sentido, uma SBLC cria uma obrigação bancária.

A obrigação bancária gerada através da SBLC gera um instrumento de alta confiabilidade, principalmente se for emitida por um banco de alto padrão. Significa que, o banco que emitiu este instrumento se responsabiliza pelo seu pagamento. Essa obrigação costuma ter um prazo de 1 ano. Esse instrumento possui alto valor de mercado, e pode ser utilizado para monetização.

Stand by LC é amplamente utilizado na negociação de commodities, quando é necessário para comprar os bens de um fornecedor local ou exportador estrangeiro. SBLC pode também ser utilizado como uma garantia para obtenção de linhas de crédito e é ideal para a empresa, que planeja expandir seus negócios, mas não querem utilizar seus ativos.

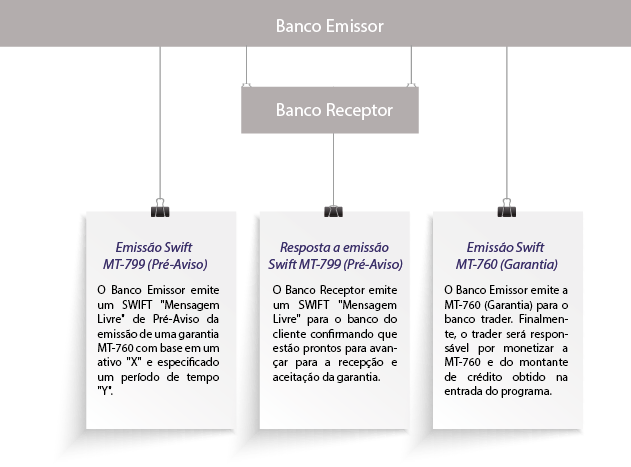

Stand by LC deve sempre ser emitido como um instrumento financeiro irrevogável e não pode ser cancelada ou revogada desde que tenha sido emitida, transmitida e autenticada via mensagem SWIFT MT-760 através de um banco emissor. É possível atribuir uma LC de espera para outro beneficiário, em conformidade com instruções escritas a partir do primeiro beneficiário. O banco, que executa essa transferência, tem de notificar o banco que emite o montante a ser transferido e a data efetiva da transferência.

Um Banco ou uma Instituição Financeira emitem SBLC baseados no seu relacionamento com seus clientes, uma vez que se tornam os garantidores da operação. A emissão de uma SBLC necessita de algum ativo para dar lastro, que podem ser commodities, pedras preciosas, obras de arte, etc.

- CONFIRMED a característica CONFIRMED é dada quando o banco do beneficiário também garante o pagamento da LC, caso o Banco Emissor não realize o pagamento.

- UNCONFIRMED a característica UNCONFIRMED ocorre quando apenas o Banco Emissor é responsável pelo pagamento da LC.

- REVOLVING trata-se de uma única LC destinada a cobrir diversos pagamentos durante um período de tempo. Geralmente é utilizada em contratos de suprimentos, onde um comprador e um vendedor realizam diversas transações de uma mesma comodities durante um período. Elas podem tem dois subtipos:

- A primeira é baseada o tempo. A LC servira para pagar o Beneficiário durante um período de tempo (ou número de transações). O valor de cada remessa é deduzido do valor da LC e pago ao Beneficiário, desde que não exceda o limite do período. Nesse caso, o restante será pago na próxima oportunidade, respeitando a mesma regra.

- A segunda é baseada no valor. Ela só permite o pagamento ao Beneficiário, caso ele cumpra a quantidade e qualidade da remessa, estabelecida anteriormente.

Utilizada comumente em operações com intermediários. São emitidas duas LCs. A primeira vem do Banco do Emissor tendo o intermediário como Beneficiário. A segunda LC é emitida pelo Banco do Intermediário para o Banco do Beneficiário Final (Geralmente, Banco do Comprador)

A RED CLAUSE oferece algumas vantagens ao vendedor. Ela paga um valor parcial quando as mercadorias são embarcadas, ou parte do serviço é prestado. O restante é pago quando o vendedor envia uma carta por escrito, juntamente com o recibo ao seu Banco.

A GREEN CLAUSE oferece ao seu beneficiário a vantagem de pagamento antecipado. A condição básica é a prova de fundos do armazém onde os produtos estão estocados.

Uma carta de crédito que exige o pagamento depois que certos documentos são apresentados. O Banco revisa os documentos e libera o pagamento, se estiverem em conformidade com a LC.

Uma LC com período diferenciado de pagamento. Ela só realiza o pagamento após o período acordado. Esse período é posterior a performance. Nesse tipo de LC, o vendedor financia o comprador, garantindo a ele um período maior para receber. Bastante comum em casos em que o comprador pretende revender o produto adquirido.

Uma LC em que o Banco Emissor paga diretamente o Beneficiário e depois emite uma ordem de pagamento para seu cliente.

COMMERCIAL LC ou apenas LC. Esse instrumento financeiro serve como uma garantia bancária, onde o banco emissor se assegura quem o beneficiário da LC receberá seu pagamento, utilizando fundos do cliente. Primeiramente o banco se assegura que o cliente pode pagar, e posteriormente emite esse instrumento, para garantir que, após a performance do contrato, o beneficiário receba o seu dinheiro no valor e prazo estabelecidos.

Emitida por um Banco ou por uma Instituição Financeira, representa uma promessa de pagamento ao seu Beneficiário, caso este cumpra as obrigações estabelecidas.

Igual a uma COMMERCIAL LC. Essa LC é utilizada para casos de exportação/importação.

Uma IMPORT LC é emitida pelo Banco do Importador para o Importador, tendo o Exportador como Beneficiário. É uma garantida do Importador ou de seu Banco que o Exportador será pago no valor e prazo determinados. Essa LC reduz o risco de fraude nas operações de importação. Tem como maior desvantagem mercadoria errada ou danificada. Como o pagamento é feito com a chegada da mercadoria no país, é fundamental quem o Importador verifique ou contrate uma inspeção independente para assegurar a conformidade do produto.

A EXPORT LC é emitida pelo Banco do Exportador, como Exportador como beneficiário. Tem as mesmas características de uma IMPORT LC, com exceção do banco Emissor. Ela é utilizada como uma segurança extra ao exportador, fornecida por seu próprio Banco, e pode ser emitida com maior flexibilidade, dando melhores condições ao exportador.

Essa característica da LC propõe a possibilidade de ser transferida para o próximo fornecedor da cadeia. Nesse caso, o primeiro beneficiário da LC funciona apenas como um intermediário e ele transfere sua LC para o beneficiário final antes da performance.

Destinada apenas ao beneficiário final. Esse tipo de LC propõe um acordo entre comprador e vendedor final e não pode ser utilizada dentro de uma cadeia de suprimentos. Esse caso, os intermediários não podem receber a carta como pagamento e o beneficiário final deve recebe-la em seu nome diretamente.

Pode ser alterada a qualquer momento pelo banco emissor e seu cliente, sem qualquer notificação ao beneficiário. É muito pouco utilizada por não proteger o beneficiário. Usadas em operações em que o emissor tenha grande poder de negociação.

Não pode ser alterada sem o consentimento do beneficiário. Oferece maior segurança.

A SBLC possui maior garantia, uma vez que a credibilidade do cliente é substituída pela credibilidade bancária, uma vez que o Banco assume a responsabilidade pelo pagamento do instrumento. Essa obrigação, além de ser um instrumento financeiro, também representa uma garantia bancária.