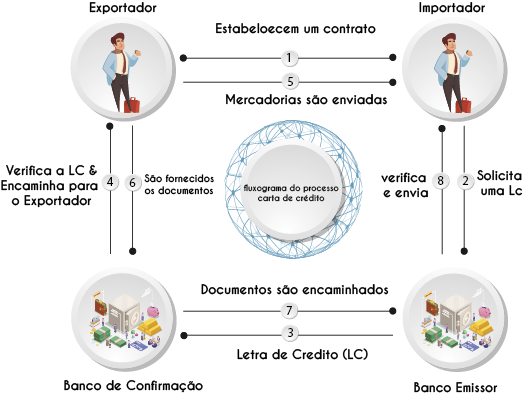

“PRIVATES PROGRAM” é um Programa de Investimento Privado, com a finalidade de comercializar instrumentos financeiros através de programas de investimento…“

Seu nascimento pode ser datado de 1944, quando o Sistema Bretton Wood, que tinha como objetivo reorganizar e governar as relações monetárias entre Nações-Estados independentes , que buscavam reconstruir o capitalismo mundial , enquanto a Segunda Guerra ainda acontecia. As 44 nações aliadas, dispostas em 730 delegados reunidos no Mont Washigton Hotel, em Bretton Wood, New Hampshire, para a Conferencia Monetária e Financeira das Nações Unidas, em julho de 1944, deliberaram e assinaram o Acordo de Bretton Wood ( posteriormente chamado de Sistema Bretton Wood), definindo em alguns de seus termos que os Estados Unidos da América, através de sua moeda, se tornariam os “banqueiros” do mundo, fazendo com que o dólar americano fosse tomado como a referência nas operações monetárias mundiais.

Durante muito tempo os programas de colocação privada ou erroneamente chamados de programas de alto rendimento, tradicionalmente, foram de domínio de investidores institucionais ou indivíduos de alto patrimônio líquido devido à sua natureza complexa. No entanto, começa a ter uma abertura maior a introdução de programas de colocação privada de capital protegido 100% totalmente administrados, sendo mais fácil do que nunca para os investidores participarem de programas PPP.

A Alternative propicia para seus clientes qualificados com Fundos de Caixa (Cash Funds) e / ou Instrumentos Financeiros (SBLC, BG, MTN, BONDS, NOTE, ……) em Prime Banks Internacionais são convidados a investir neste Programa de Colocação Privada (PPP).

As plataformas de negociação são licenciadas para realizarem e obterem as aprovações de todas as Autoridades relevantes, incluindo a Reserva Federal, Tesouraria dos EUA, Banco Mundial, Bancos Centrais Europeus. HKMA, MAS e todas as entidades legais, como o ICC, e autoridades responsáveis pela aplicação da lei.

O Cliente é transformado em um investidor, que ordena seu Banco a fazer um bloqueio de seus fundos (Swift Mt-760) e direciona-los a uma plataforma, sob procedimentos e condições pré-estabelecidas em contrato. A segurança do capital investido é determinada pelas regras que regem o mercado secundário, e o cliente pode optar por operações conservadoras (sem riscos), e com baixo, médio ou alto risco o que irám impactar diretamente na rentabilidade das aplicações.“

Este sistema não está focado para o público, para pessoas que não tem alto grau de conhecimento financeiro, não é conhecido. É proibido por lei para anuncia-lo. Quem foi envolvido em uma PPP, nunca irá admitir, entre outras coisas, porque ele assinou um Confidentiality Trader (Contrato de Confidencialidade) muito rigoroso.

Um dos órgãos reguladores das operações de PPP, tornou-se por tanto o (FED) U.S Federal Reserve, através do “Supervision Manual 3000, Non Banking Activities, Regulation Y” Capitulo 3230.4.2 e 3230.4.4. Podendo ser realizados somente por Traders devidamente registrados no (FED), e que operam normalmente com bancos de primeira linha (TOP 25).

Estas operações não podem ser utilizadas por qualquer pessoa que possua vontade de faze-la, esse erro acomete grande parte dos mais neófitos pretendentes a transitar pelo Mercado Financeiro. Operações de PPP, possuem requisitos básicos que os colocam bem alheios as vontades dos novos operadores do Sistema Financeiro, sendo elas a necessidade de:

- Tradição de Mercado, ora veja, deve-se haver no Sistema Financeiro conhecimento e tradição para que “novos entrantes” possam permear por esses programas,

- Dinheiro, só põem participar com altas quantias, o que podemos chamar de volumes financeiros “estratosféricos”,

- Capacidade, diretamente relacionado ao primeiro e segundo item, a capacidade nada mais é do que a definição clara de que a razão de proporcionalidade entre Tradição e Poder Financeiro, definem a capacidade cliente tanto de operar com montantes que atingem uma rentabilidade que vai além da praticada no mercado, como a sua capacidade Financeira, de recebe-las,

- Cadastro, também ligado aos itens anteriores, e diretamente proporcional a todos eles, o cadastro, ou simploriamente chamado de “Ficha Limpa”, é de suma importância quando se pretende participar de um Programa de Alta Rentabilidade.

TRADITIONAL INVESTMENT PROGRAMS

O programa é de quarenta (40) semanas bancárias podendo rentabilizar de 10% a 60% ao mês (risco zero) ou podendo chegar a valores de remuneração bem maiores, mas não isento de riscos.

Os pagamentos são feitos mensalmente nas proporções acordadas em contrato

A plataforma de negociação transferirá todas as taxas de lucros e intermediários do Cliente diretamente nas contas informadas e constantes em contrato através do SWIFT com autorizações e aprovações.

SPOT OR BULLET

O programa é de um (1) mês podendo rentabilizar mais de100%, e que dependem exclusivamente de oportunidade.

Os pagamentos são feitos no final nas proporções acordadas em contrato

A plataforma de negociação transferirá todas as taxas de lucros e intermediários do Cliente diretamente nas contas informadas e constantes em contrato através do SWIFT com autorizações e aprovações.

PPP- Blocked Funds Private Placement Investment Program Bullets or Spot

PROCEDIMENTOS DE TRANSAÇÃO

O cliente nos apresenta:

- Proof of Funds (Prova de Fundos): Comfort Letter or Bank Statement or Risk-Weighted Asset (RWA);

- CIS do Responsável ou do Proprietário;

- Cópia do Passaporte;

- Cópia da Verbiage (MT-799 / MT-760);

- KYC (elaborado por nós);

Para pessoa jurídica, acrescentar:

- Registro da Empresa;

- Board Resolution;

- Taxa de Abertura da Operação;

Toda documentação será enviada ao Banco/Plataforma que efetuará a Due Dilligence.

Após uma devida diligência bem sucedida pelo Banco/Plataforma de Negociação, um Contrato de Investimento com a quantidade exata de rendimento do programa será oferecido ao Cliente.

Depois assinarem o Contrato de Investimento, o Cliente encarregará seu Banco de bloquear / reservar seus fundos de caixa pelo período da operação comercial em favor das coordenadas que lhe forem informadas em Contrato.