Atualmente responsável por 3% das emissões globais de gases com efeito de estufa, o transporte marítimo deve descarbonizar-se, ao mesmo tempo que enfrenta custos elevados e ambientes operacionais económicos adversos, bem como riscos geopolíticos crescentes.

O transporte marítimo está num ponto de viragem.

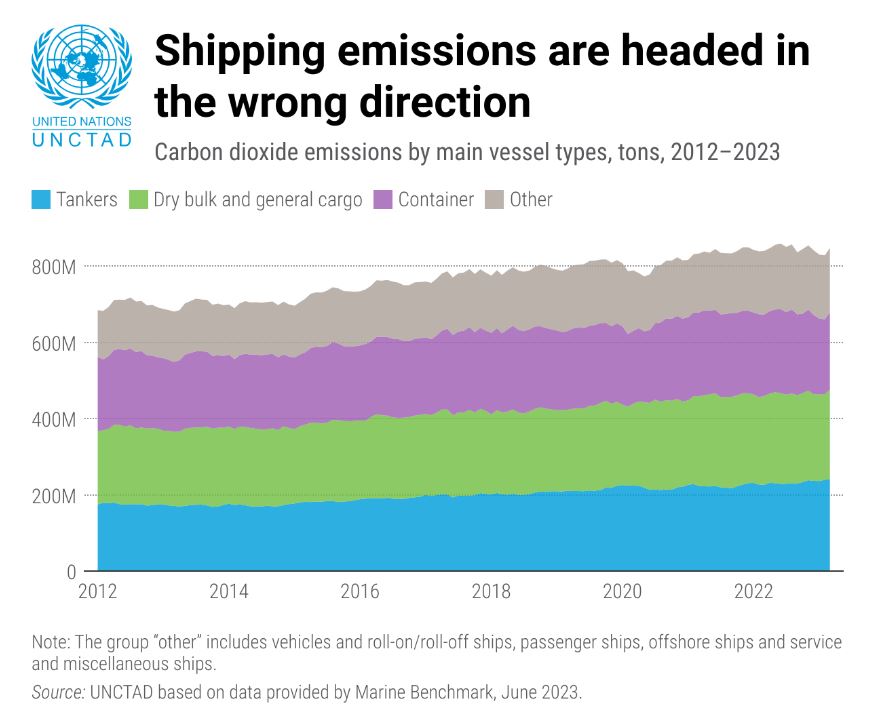

O sector registou um aumento nas suas emissões de gases com efeito de estufa de aproximadamente 20% ao longo da última década, com a maior parte da atividade marítima realizada por frotas envelhecidas que dependem quase universalmente de combustíveis fósseis.

Para garantir um futuro rentável e, fundamentalmente, amigo do ambiente para a indústria dos transportes, enfrenta-se um difícil equilíbrio entre a sustentabilidade ambiental , a conformidade regulamentar e as considerações económicas.

Investimentos extensos e necessários na redução das emissões de gases com efeito de estufa associados às operações no sector são susceptíveis de aumentar os custos da logística marítima. Isto levanta preocupações para a actividade comercial global em geral, bem como acrescenta desafios significativos aos países vulneráveis que dependem do transporte marítimo, como os pequenos Estados insulares em desenvolvimento (SIDS).

Por outro lado, a investigação mostrou que os PEID são algumas das nações mais expostas aos efeitos das alterações climáticas, enfatizando a necessidade de um programa de descarbonização rápido e justo para o sector do transporte marítimo.

Uma mensagem importante que emerge do relatório é que o custo da inacção supera significativamente os custos dos investimentos necessários, mas dispendiosos. Esta é uma visão bem-vinda que muitas vezes está ausente das discussões sobre descarbonização.

As partes interessadas devem partir deste fundamento essencial e procurar mobilizar o investimento e a inovação de uma forma que mitigue os desafios enfrentados pelos intervenientes mais vulneráveis, garantindo ao mesmo tempo o mínimo de perturbações possível num dos sectores mais críticos da economia global.

Importância do transporte marítimo para o comércio global

A importância do transporte marítimo para a economia global foi sublinhada pelos desenvolvimentos recentes. A escassez da cadeia de abastecimento e as perturbações portuárias sofridas como resultado da COVID-19; o bloqueio do Canal de Suez pelo Ever Given; bem como os efeitos nos mercados de matérias-primas – especialmente cereais e fertilizantes – como resultado da guerra na Ucrânia e dos ambientes operacionais adversos para o transporte marítimo no Mar Negro, expuseram a resiliência, a centralidade e os desafios associados ao sector do transporte marítimo.

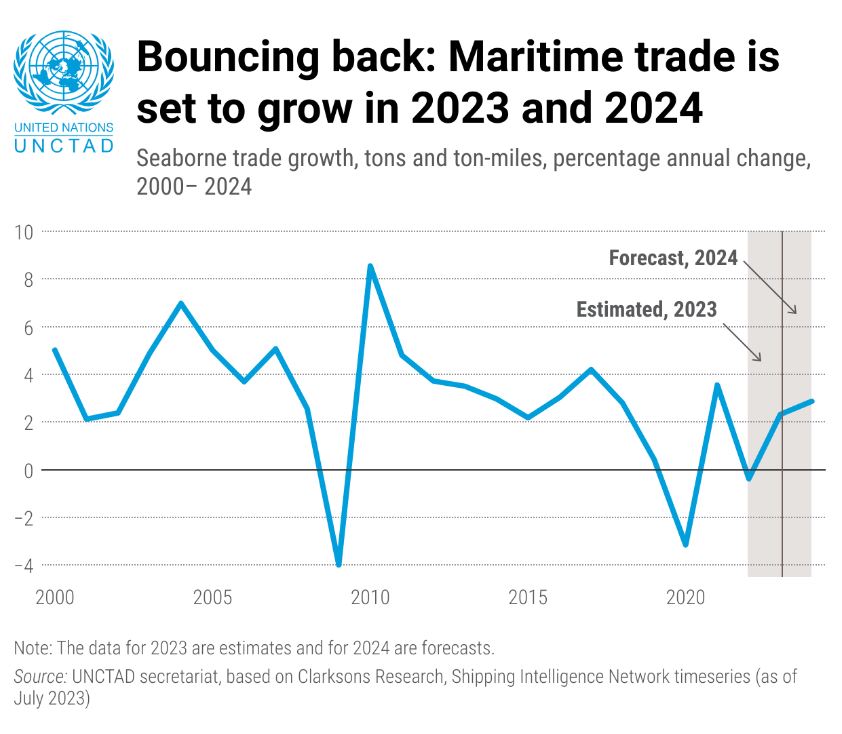

Apesar disso, a UNCTAD espera que o comércio marítimo aumente 2,4% em 2023, à medida que a atividade recupera, bem como mais de 2% entre 2024 e 2028. Isto deve-se à diminuição dos volumes do comércio marítimo de 0,4% em 2022. Os volumes de comércio, no entanto, permanecem abaixo dos níveis pré-pandêmicos.

Uma indústria de transporte marítimo preparada para o futuro

O desenvolvimento e a implantação do uso generalizado de combustíveis mais limpos em toda a indústria serão fundamentais para alcançar as atuais metas de descarbonização para 2050.

No entanto, foram feitos progressos insuficientes no que diz respeito à implementação de alternativas custo-eficazes e operacionalmente eficientes aos combustíveis fósseis.

Outras áreas de foco além dos combustíveis incluem a adaptação tecnológica. O relatório explora a adoção mais rápida de tecnologias digitais , bem como a incorporação de IA, blockchain e digitalização generalizada para aumentar a eficiência e a sustentabilidade das operações de transporte marítimo e dos procedimentos de processamento portuário.

Desafios da descarbonização

Existem algumas barreiras importantes à descarbonização do transporte marítimo que dizem respeito ao stock da frota global.

O mais importante é a natureza envelhecida de uma grande proporção de navios – a idade média dos navios em operação em 2023 é superior a 20 anos. Além disso, metade dos navios operacionais tem mais de 15 anos.

Isto significa que muitos navios são demasiado velhos para serem modernizados para melhorar as emissões, ao mesmo tempo que são demasiado jovens para serem desmantelados. Isto representa um enigma multibilionário para a indústria, que é agravado pela falta, até agora, de um melhor método de transição que sirva como alternativa aos combustíveis convencionais.

Tal como acontece com as indústrias automóvel e de aviação, várias fontes alternativas de combustível parecem promissoras, mas a adoção continua a ser incipiente, com perto de 99% do transporte marítimo continuando a operar com combustíveis fósseis.

É aqui que o envelhecimento do stock de transporte marítimo pode representar uma oportunidade, uma vez que se espera que 21% dos navios encomendados operem com alternativas mais sustentáveis, como tecnologias híbridas, gás natural liquefeito (GNL) e metanol.

Contudo, relativamente à frota existente, a carteira de encomendas de novos navios é pequena. Isto acontece porque os armadores, os estaleiros e as instituições financeiras estão à espera de mais clareza em relação a questões como a fixação do preço do carbono, bem como aos quadros regulamentares associados.

A incerteza adicional diz respeito à evolução tecnológica e à utilização de combustíveis alternativos, conduzindo à hesitação.

Além disso, à medida que as tecnologias amadurecem e se tornam mais eficientes e rentáveis, surge outra questão difícil relativa à responsabilidade pela transição.

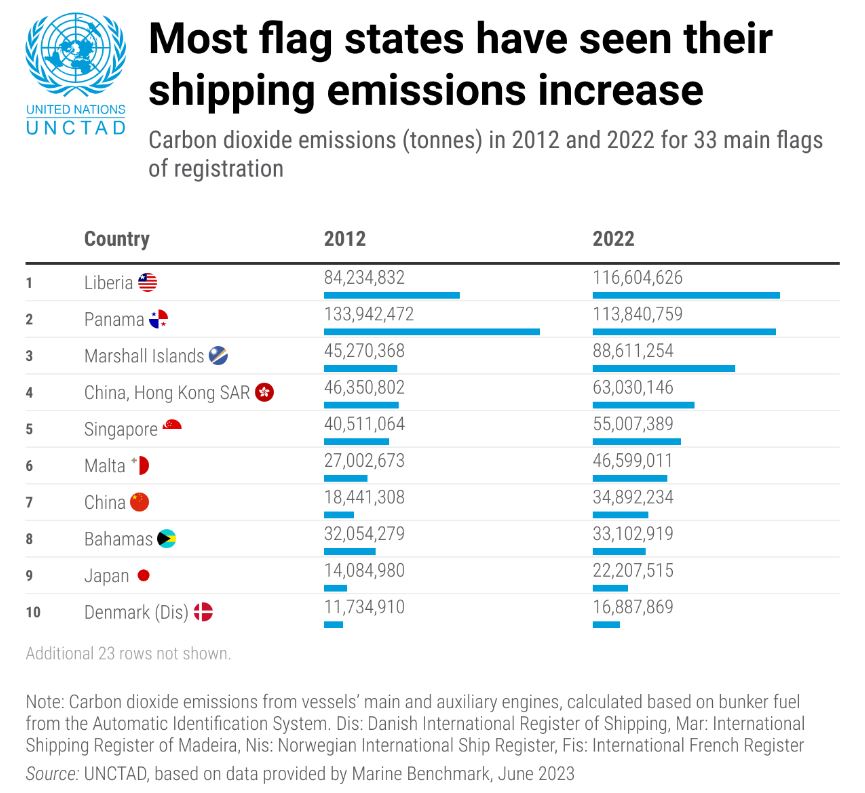

Os três principais estados de bandeira em termos de emissões do transporte marítimo – Libéria, Panamá e Ilhas Marshall – são responsáveis por um terço das emissões de carbono do transporte marítimo e são provavelmente responsáveis pela aplicação de normas operacionais atualizadas e respeitadoras do ambiente.

No entanto, a responsabilidade de investir em tecnologias de combustíveis alternativos, instalações de abastecimento, bem como em transportes marítimos mais ecológicos, tanto em termos de construção como de operação, cabe aos armadores, portos e produtores de energia.

Isto apresenta uma combinação desafiadora de imperativos económicos, ambientais e regulamentares, muitas vezes conflitantes, para a indústria.

De acordo com o relatório, custaria entre 8 mil milhões de dólares e 28 mil milhões de dólares anuais para descarbonizar a frota marítima até 2050. Além disso, o investimento necessário em combustíveis neutros em carbono é estimado entre 28 mil milhões e 89 mil milhões de dólares anuais. O relatório também sugere que, se for plenamente alcançada, a descarbonização da indústria poderá duplicar os custos anuais dos combustíveis.

Estas extensas projecções de custos não serão alcançáveis através das actuais estratégias de financiamento, enquanto os custos de transporte mais elevados, bem como a diminuição da actividade comercial global associada, afectarão desproporcionalmente os países menos desenvolvidos (PMA) e os PEID.

A importância dos Países Menos Desenvolvidos (PMA) e dos Pequenos Estados Insulares em Desenvolvimento (PEID) é destacada devido à sua elevada vulnerabilidade aos impactos das alterações climáticas. Além disso, estes países dependem frequentemente do transporte marítimo e do comércio como principais motores do seu crescimento económico.

Sem ações e investimentos direcionados, estes países enfrentarão, como resultado, um duplo choque de perturbações climáticas, além de serem afetados pelo aumento dos custos de transporte.

Aumentar a eficiência operacional dos portos

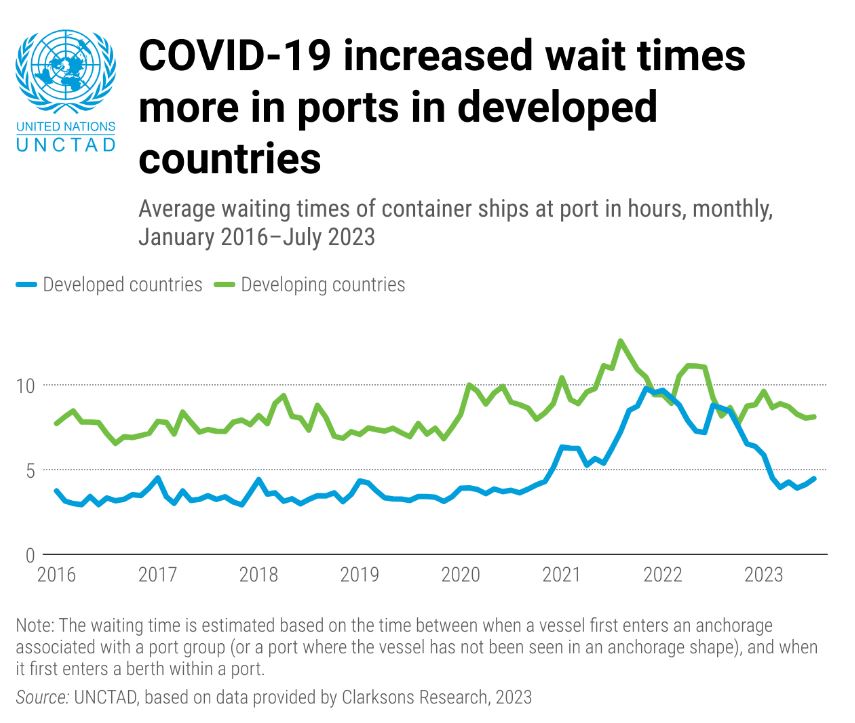

Continuando o tema da transição justa no sector do transporte marítimo, o relatório observa a disparidade nos tempos de espera nos portos dos países desenvolvidos, como resultado de tempos de desalfandegamento mais rápidos e melhores infra-estruturas, com o desempenho dos portos baseado principalmente nos níveis de automatização.

Outras melhores práticas mostram que os portos que implementaram as medidas do Acordo de Facilitação do Comércio da OMC relativas a pagamentos electrónicos , gestão de riscos, operadores económicos autorizados e empresas de agências fronteiriças, alcançam melhores resultados nos índices de desempenho dos portos de contentores.

Próximos passos

Para lidar com estas questões complexas, a UNCTAD recomenda a avaliação contínua da viabilidade e adopção de tecnologias de transporte marítimo verdes/de baixo carbono, bem como a identificação de caminhos óptimos para a transição energética.

Isto exige que os reguladores formalizem um quadro global de descarbonização, proporcionando condições de concorrência equitativas para evitar a fragmentação da indústria, ao mesmo tempo que atendem às necessidades dos países vulneráveis.

Além disso, a indústria marítima deve envolver-se mais no financiamento da investigação e desenvolvimento de combustíveis, infra-estruturas e tecnologias de baixo carbono, em colaboração com outros sectores de transportes. Isto também deve estender-se ao apoio financeiro e técnico aos países vulneráveis/em desenvolvimento mais afetados pelos custos de transição da indústria.

Para ajudar os PMA e PEID desproporcionalmente afectados, sugere-se a adopção de medidas económicas, tais como taxas sobre emissões ou contribuições sobre as emissões de combustíveis, afectando as receitas resultantes ao financiamento de infra-estruturas e operações marítimas mais respeitadoras do clima nestes países.

Isto deve ser complementado pelo apoio financeiro e técnico das nações mais ricas que beneficiam dos efeitos a jusante do transporte marítimo global. A UNCTAD recomenda uma abordagem multifacetada, que inclui a utilização de combustíveis sustentáveis, a modernização das infraestruturas portuárias para serem mais ecológicas e a adoção de processos digitais para melhorar a eficiência.

Outra sugestão inovadora é a formulação de corredores marítimos verdes para fornecer rotas exclusivas para embarcações que operam de forma sustentável.

Leia o relatório completo

aqui .