UCP 600 (Costumes e Práticas Uniformes para Créditos Documentários)

O que significa UCP 600?

As Práticas e Costumes Uniformes para Créditos Documentários (UCP 600) são um conjunto de regras acordadas pela Câmara de Comércio Internacional, que se aplicam às instituições financeiras que emitem Cartas de Crédito – instrumentos financeiros que ajudam as empresas a financiar o comércio. Muitos bancos e credores estão sujeitos a este regulamento, que visa padronizar o comércio internacional, reduzir os riscos do comércio de bens e serviços e governar o comércio.

A UCP 600 (“Costumes e Práticas Uniformes para Créditos Documentários”) é a publicação oficial emitida pela Câmara de Comércio Internacional (ICC). É um conjunto de 39 artigos sobre emissão e utilização de Cartas de Crédito, que se aplica a 175 países em todo o mundo, constituindo cerca de 1 bilião de dólares em comércio por ano.

Qual é o propósito do UCP 600?

O UCP 600 substituiu o UCP 500 em 1º de julho de 2007. Foi criado para padronizar um conjunto de regras que visam beneficiar todas as partes durante uma transação de financiamento comercial. O UCP 600 foi criado por especialistas do setor e mandatado pela Comissão Bancária, e não por meio de legislação. A primeira UCP foi criada em 1933 e foi revisada pela ICC até a UCP 600.

A UCP 600 é juridicamente vinculativa?

As regras da UCP 600 são incorporadas voluntariamente nos contratos e devem ser especificamente descritas nos contratos de financiamento comercial para serem aplicadas. Também permitem flexibilidade para as partes internacionais envolvidas.

Um acompanhamento do UCP 600 é a Prática Bancária Padrão Internacional para o Exame de Documentos sob Créditos Documentários (ISBP), Publicação ICC 745. Ela ajuda a compreender se um documento está em conformidade com os termos das Cartas de Crédito.

Os créditos emitidos e regidos pela UCP 600 serão interpretados de acordo com todo o conjunto de 39 artigos contidos na UCP 600. No entanto, exceções às regras podem ser feitas por modificação ou exclusão expressa.

As UCP 600 são as regras mais bem-sucedidas já desenvolvidas em relação ao comércio e a maioria das Cartas de Crédito está sujeita a elas. Na recente Conferência de Inverno sobre Financiamento Comercial da ICC no Reino Unido , houve um programa especial que abordou o UCP 600. Este analisou os desenvolvimentos recentes nas práticas da indústria e na política da ICC, bem como uma revisão dos últimos pareceres da Comissão Bancária.

Resumo do UCP 600

Aqui estão alguns dos principais elementos que compõem o UCP 600:

- Definição de termos-chave que prevalecem no comércio internacional (por exemplo, honra [de pagamentos], requerentes, dias bancários, apresentação)

- Como os documentos comerciais internacionais (Cartas de Crédito) podem ser assinados e reconhecidos por todas as partes

- A diferença entre documentos, bens e serviços (e quais partes lidam com eles)

- Quais partes de uma Carta de Crédito são negociáveis e não negociáveis

- Como funciona o crédito e como é feito o pagamento

- Como os bancos podem comunicar a confirmação de mercadorias (teletransmissão)

- Transporte das mercadorias, modos de transporte e quem é o responsável

- Como lidar com discrepâncias, renúncias e avisos

- O fornecimento de documentos originais ou cópias eletrônicas

- Conhecimentos de embarque

- Seguro e cobertura do custo das mercadorias

- Perda de documentos de embarque em trânsito

O UCP 600 será revisado?

Na Trade Finance Global, muitas pessoas perguntam se o UCP 600 será revisado. O UCP 600 é um conjunto de regras desenvolvido pela Câmara de Comércio Internacional sobre a emissão e governança de Cartas de Crédito, que representam uma proporção significativa das transações globais de financiamento do comércio.

O UCP 600 levou mais de 3 anos para ser desenvolvido

Ao analisar o UCP 600, é importante observar o ambiente de mercado e as notas gerais sobre as diretrizes atuais. É consenso geral que a UCP 600 não será revista tão cedo. Algumas das razões para isto e notas gerais sobre a UCP são descritas abaixo:

- Houve um intervalo de 14 anos entre a UCP 500 e a UCP 600;

- O grupo consultivo foi criado com 41 membros de 26 países, que se reuniram em mais de 15 ocasiões;

- Mais de 5.000 comentários foram recebidos e revisados quando o primeiro rascunho da UCP 600 foi elaborado, sendo aprovado por unanimidade em outubro de 2006;

- A UCP 600 está relativamente bem e funciona na maior parte do tempo; tem havido um baixo número de disputas, geralmente centradas em torno de alguma formulação ambígua que não pôde ser acordada quando a UCP 600 foi redigida;

A grande questão é: se fosse revisto,

- quem o redigirá e quem no mercado tem experiência para fazê-lo;

- a revisão levaria tempo e teria um custo elevado;

- há muita incerteza regulatória no mercado e seria necessário elaborar políticas antes de qualquer avanço dos documentos;

- não se sabe o que acontecerá com as diversas sanções que operam no mercado;

- o ISBP é utilizado para esclarecer pontos e existem outros pareceres que fazem o mesmo; e

- o sistema nunca será perfeito, pois será sempre necessário haver compromissos – abrange mais de 150 países comerciais e precisa de refletir as realidades comerciais e jurídicas.

UCP eletrônico (eUCP)

Em 2019, a Câmara de Comércio Internacional também lançou um suplemento atualizado para as regras eletrônicas (eRules) das Alfândegas e Práticas Uniformes para Créditos Documentários. O TFG abordou as principais alterações da V2.0 das regras eUCP.

Resumo dos principais artigos do ICC UCP 600

- Artigos 1º a 5º – Disposições Gerais e Definições

- Artigos 6 – 13 – Responsabilidades e Responsabilidades

- Artigos 14 – Exame de Documentos

- Artigo 15 – 17 – Exame de Documentos

- Artigos 18 – 28 – Documentos

- Artigos 29 – 33 – Disposições Diversas

- Artigos 34 – 37 – Isenções de responsabilidade

- Artigos 38 – 39 – Crédito Transferível e Cessão

Qual é a diferença entre UCP 600 e UCP 500?

O UCP 500 foi revisto em 1993, processo que revisou e reformulou pareceres, decisões, URR525, ISP98 e eUCP.

Sete artigos principais foram alterados.

Em comparação com UCP 500,

- Nova terminologia adicionada, conceitos e texto introduzidos

- Reorganização das regras

- Mudanças substantivas e cosméticas

- Maior clareza, mas criada nova ambiguidade

Infográfico do UCP600:

E o eUCP

Atualização ICC sobre UCP

Recentemente, a ICC atualizou as regras eUCP 600 (eRules), para acelerar a digitalização do financiamento comercial.

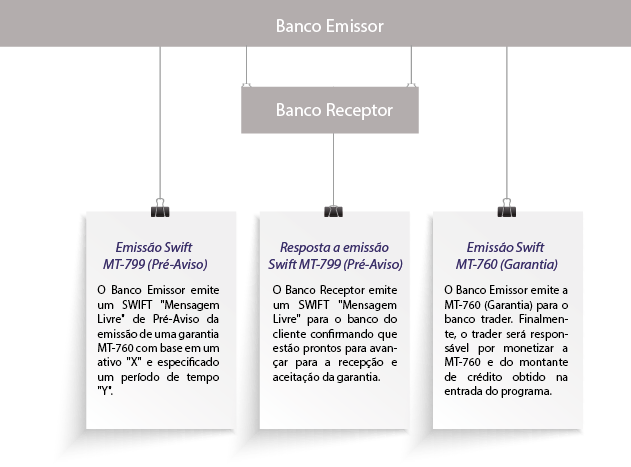

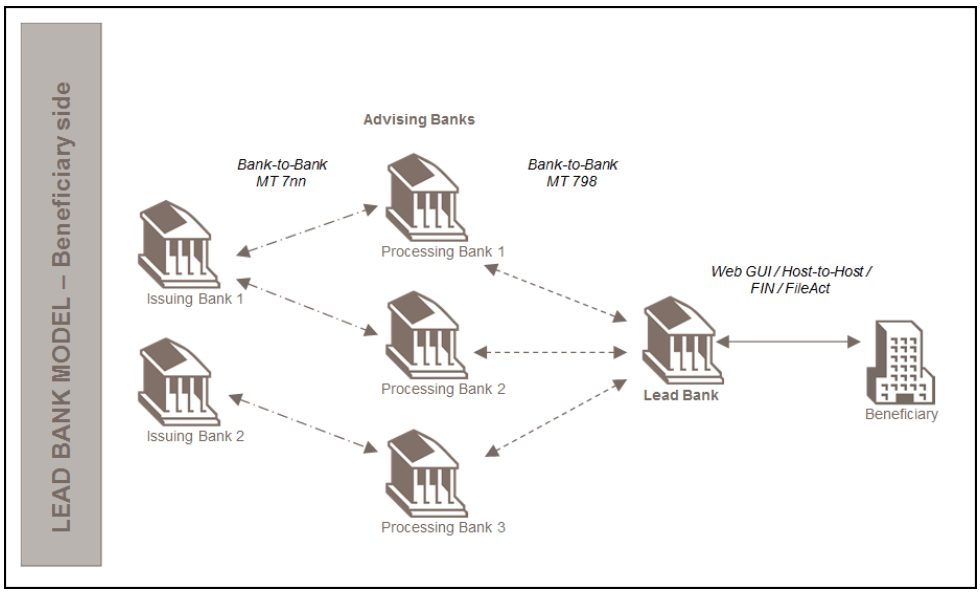

Fonte: SWIFT

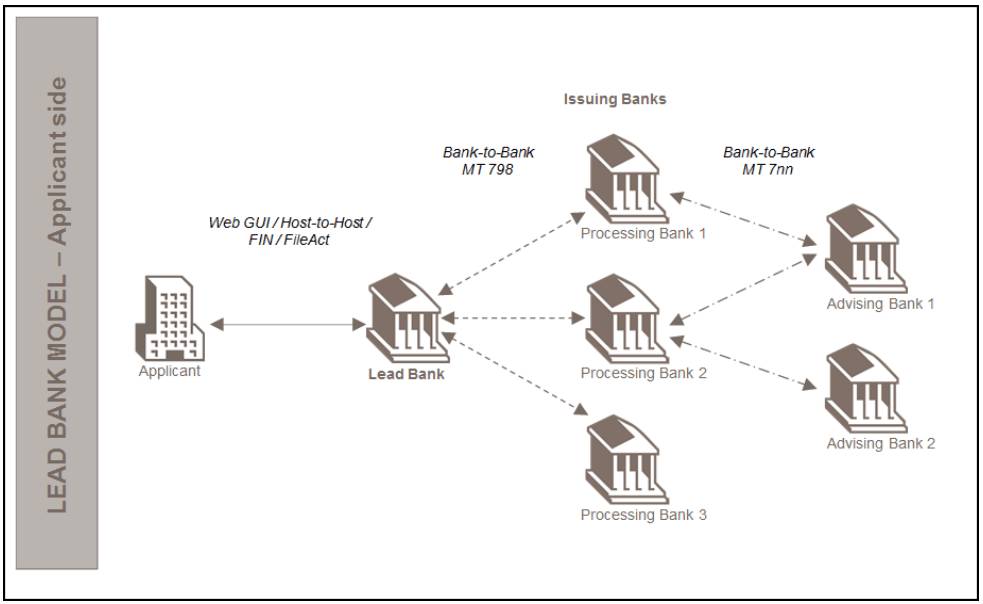

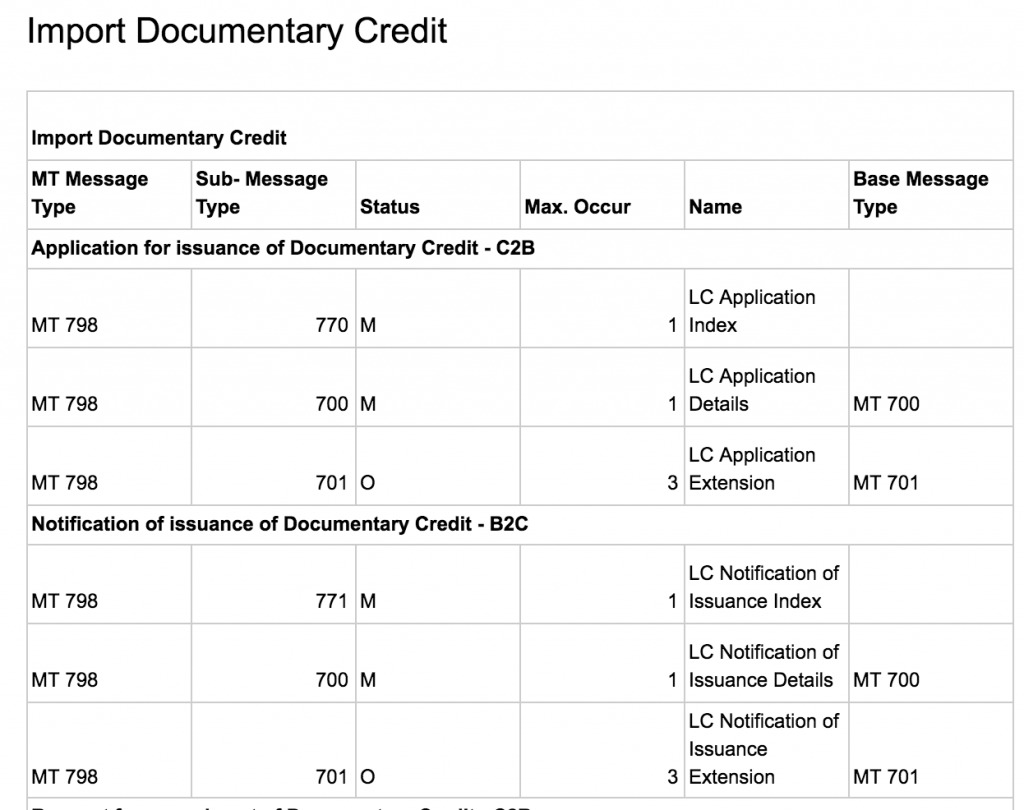

Fonte: SWIFT